Reserva de emergência: como criar uma com pouco dinheiro

QuiteJá

| 17/10/2024

Cartão de crédito, amigo ou vilão?

A resposta é: você escolhe! O cartão de crédito é prático e traz muitas vantagens para você comprar algo sem o compromisso de pagar na hora. Mas é preciso usar ele de maneira inteligente para manter as faturas em dia e não acabar com uma dívida daquelas.

Se a sua missão é lidar melhor com o seu cartão, neste texto explicamos como ele funciona e reunimos 19 dicas para usar o cartão de crédito ao seu favor.

O cartão de crédito é uma forma de pagamento que funciona como um empréstimo. Seu limite é pré-definido e possibilita gastar com bens e serviços sem precisar pagar na hora, assim como permite parcelar uma compra. Uma vez por mês você paga a sua fatura, igual à soma de tudo que você gastou no cartão de crédito.

Cuidado! Se você não fizer o pagamento integral da sua fatura ou atrasar ela, serão cobrados juros, e no caso do cartão de crédito eles podem ser bem altos.

O cartão de crédito, por ser fácil de adquirir, pode se tornar o vilão das suas finanças se você não souber usar ele de forma inteligente. Por isso, aqui estão as 19 dicas para você saber aproveitar as vantagens dele com moderação e segurança.

Nem tudo precisa ser parcelado. Acabamos parcelando compras desnecessárias, e as parcelas vão se acumulando, como uma bola de neve, até ficar impossível de pagar a fatura.

Por isso, avalie se realmente há necessidade de parcelamento, e evite se comprometer com muitas parcelas, já que imprevistos financeiros acontecem. Se você não pode pagar algo à vista agora, veja se é realmente o momento ideal para fazer essa compra.

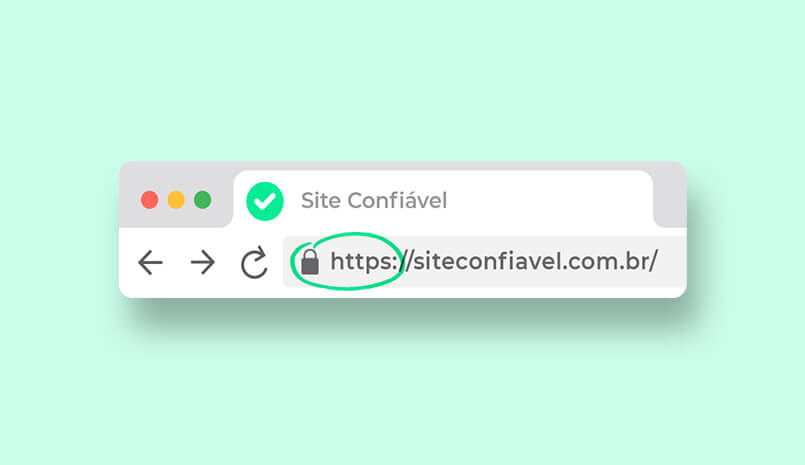

É muito prático fazer compras online com o cartão de crédito. Porém, é preciso tomar cuidado na hora de inserir seus dados bancários. Existem pessoas mal intencionadas que criam sites fraudulentos para descobrir seus dados.

Para não cair nesse golpe, antes de inserir as informações do seu cartão de crédito, confirme se o site é confiável e tem certificado digital SSL (selo de segurança).

É simples verificar isso, basta ver se a url do site começa com https:// e se no topo esquerdo do seu navegador, na barra do endereço do site, existe um símbolo de cadeado.

O cartão de crédito dá a falsa impressão de que temos mais dinheiro e que podemos gastar mais. Mas não funciona bem assim.

Não se deve comprar só porque não é preciso se comprometer com o pagamento ali, na hora. Controle seu impulso de comprar.

Antes de passar seu cartão na maquininha ou inserir os dados dele online, reflita se você precisa daquele bem ou serviço, ou se é só um desejo. Pesquise, compare preços e adie a compra para tomar uma decisão consciente.

Tenha cartões de crédito em bancos que oferecem ótimas condições para você. Pesquise quais as taxas e os serviços de cada instituição para ver qual se encaixa na sua realidade.

Além disso, evite cartões de loja, fora naquelas que você vai com frequência. Acumular eles pode causar descontrole financeiro por incentivar compras impulsivas. Você acaba ganhando X% de desconto em uma compra que você nem faria.

Evite ao máximo atrasar o pagamento da sua fatura, ou os juros serão altos. Esteja atento ao vencimento. Anote o dia na sua agenda ou use notificações do celular ou do próprio aplicativo do banco para te avisarem. Na vida financeira, temos várias datas de vencimento para nos atentar, mas é importantíssimo não esquecer dessa!

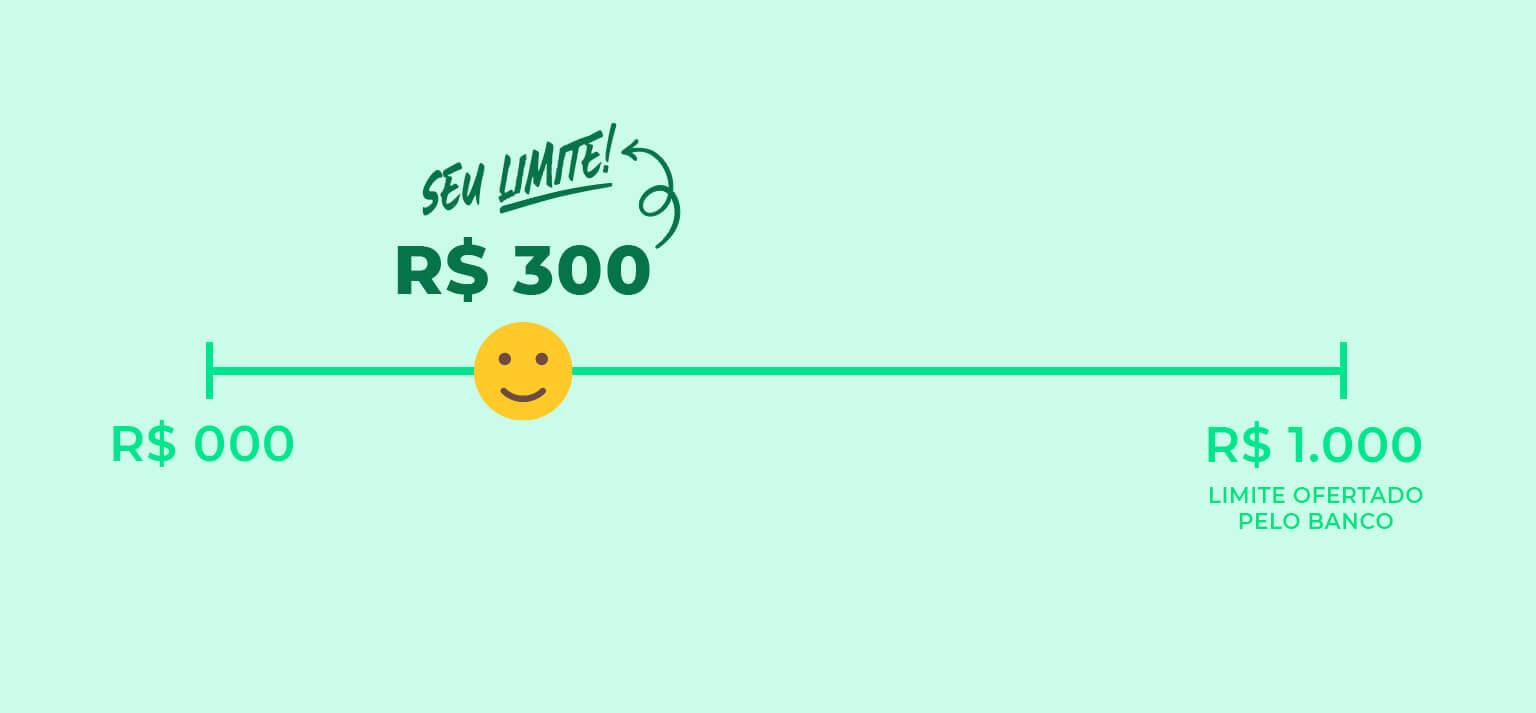

O banco libera um limite máximo, mas sabia que você pode ajustar ele? Se foram pré-definidos R$ 1.000 de limite, você não precisa deixar todo esse valor disponível para uso. Defina quanto você será capaz de pagar na fatura e faça compras até esse limite, para não acabar sem dinheiro para pagar o cartão de crédito.

Busque ter o aplicativo do banco no seu celular ou gerar o extrato bancário no caixa eletrônico com frequência (mas cuidado com o número de extratos gratuitos mensais!) para ter controle sobre o saldo do cartão e o valor da sua fatura. Não acompanhar isso ao longo do mês pode te dar a falsa impressão de não ter gastado tanto, resultando em uma surpresa desagradável ao receber a fatura.

A taxa de anuidade é uma cobrança feita pelo uso do cartão. Ela pode ser cobrada anualmente ou dividida na fatura mensal. Quem determina se essa tarifa será cobrada e como é a própria instituição financeira. Por isso, você pode fugir dessa tarifa pesquisando bancos que tenham cartões sem anuidade.

Guardar as notas fiscais do que você comprou com o cartão de crédito é importante caso ocorra uma cobrança indevida ou você precise devolver o produto.

Conforme o Código de Defesa do Consumidor, a troca ou devolução de um produto tem prazo de até 90 dias. Se o que você adquiriu tem garantia definida, guarde a nota fiscal durante aquele tempo. No caso de produtos e serviços não-duráveis, mantenha o comprovante de pagamento por 30 dias.

Gastou no cartão de crédito? Anote, seja em um caderno, em uma planilha ou em um aplicativo de finanças. Descreva se aquela compra foi à vista ou parcelada, com juros ou sem juros. Assim, você controla seu uso do cartão de crédito, não extrapola a fatura e consegue entender onde você está gastando demais, caso seja preciso cortar gastos.

Quer ter uma planilha financeira incrível para controlar suas finanças? Baixe a sua aqui!

O pagamento mínimo é sinônimo de pagar pouco agora e muito mais depois. Se você não sabe como ele funciona, pagar o mínimo da sua fatura mensal repassa o valor não pago para o mês seguinte, mas com juros altíssimos, pois você entra no cartão de crédito rotativo.

Você não fica com a fatura atrasada, mas o saldo devedor se multiplica em poucos meses. Por isso, nada de contar com o pagamento mínimo do cartão.

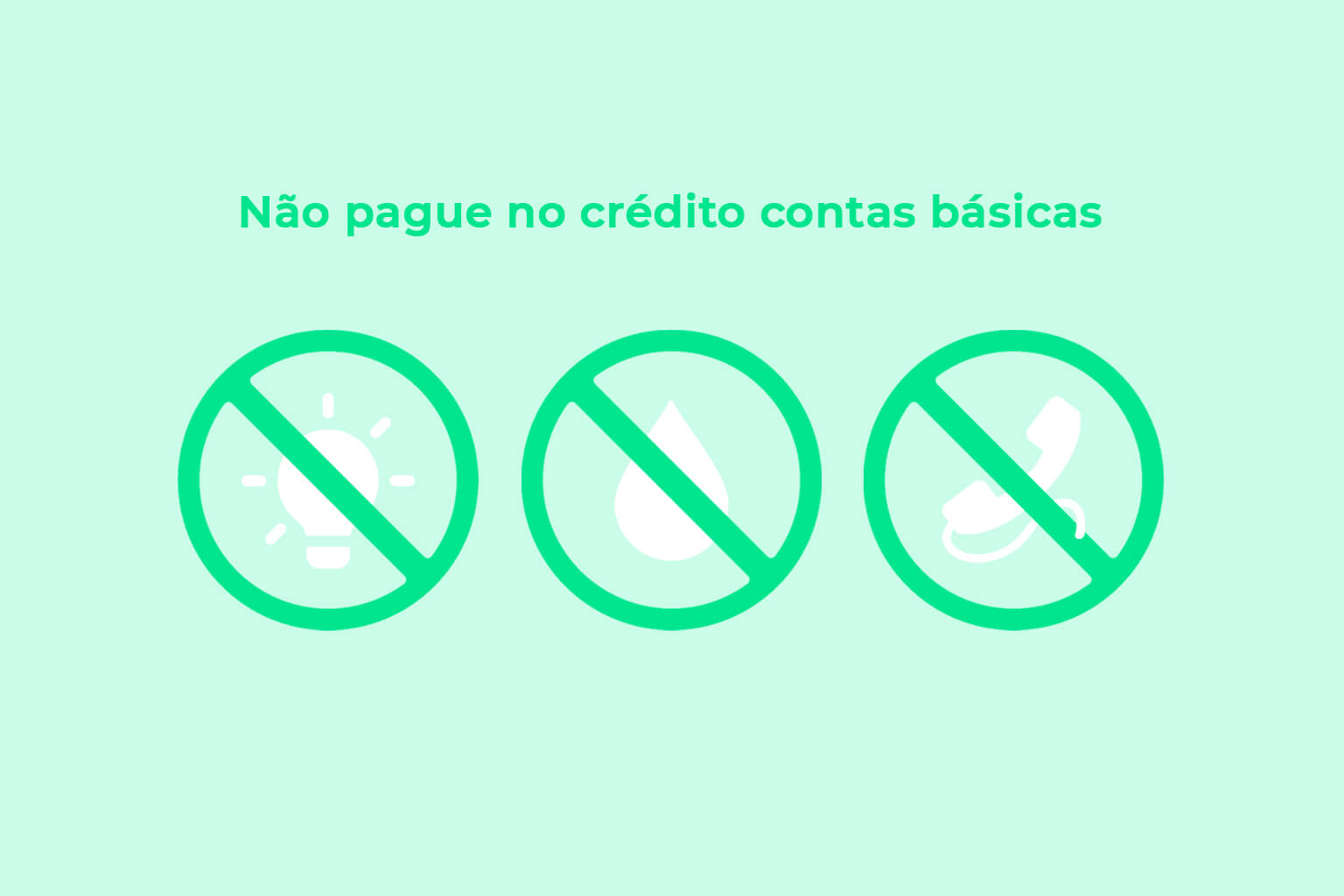

Se você está pagando contas de luz, água ou telefone no crédito, fique alerta! Como o cartão de crédito é um empréstimo, se você está usando ele para pagar contas básicas, você precisa avaliar suas finanças. Lembrando que o cartão de crédito não é uma extensão do seu dinheiro, ok?

Além disso, pagar um boleto com o cartão de crédito, apesar de ser possível, gera a cobrança do Imposto por Operação Financeira (IOF).

O saque do limite de crédito é permitido por alguns bancos, consulte o seu para saber quanto pode sacar e quais as condições de uso do serviço.

Entretanto, nós recomendamos que você evite ao máximo sacar do limite de crédito. Por que? Assim que você tira dinheiro do seu limite, os juros começam a ser cobrados até o dia do fechamento da sua fatura. É um preço que você não vai querer pagar.

Evite acumular cartões de crédito. Controlar gastos, além de conhecer os juros, as taxas e o dia de vencimento da fatura de cada um dos cartões pode gerar um descontrole financeiro. A chance de você ficar endividado e com juros altos sendo cobrados é grande. Por isso, opte por ter somente um cartão com boas condições de uso.

Apesar de parecer uma boa ação emprestar seu cartão a alguém, aprenda a dizer não. Se você realmente quiser ajudar, dê o valor necessário em dinheiro.

Seu cartão de crédito é de uso pessoal, além de que emprestando ele, seu limite fica comprometido, e se a pessoa não te pagar de volta e a fatura não ser paga, quem pagará os altos juros será você.

Se você não está dando conta de pagar a fatura do seu cartão, cancele ele. É só solicitar o procedimento ao banco e pedir o comprovante.

Depois disso, você não pode mais comprar nada com ele, mas as faturas em aberto ainda serão cobradas. Em caso de dívidas, os juros rotativos param e você pode pagar a dívida integralmente ou negociar ela.

A reserva de emergência é fundamental para os imprevistos da vida. Ter dinheiro para sustentar sua família por pelo menos 3 meses pode ser um aliado caso o cartão de crédito entre em juros rotativos ou você não tenha limite disponível para uma emergência.

Para fazer sua reserva de emergência, confira nossas dicas de como poupar dinheiro!

Os programas de fidelidade que alguns bancos e operadoras oferecem para os usuários de seus cartões de crédito podem ser vantajosos. É possível trocar os pontos acumulados por produtos ou serviços e até usar eles para pagar a fatura do cartão. Mas cuidado, a maioria dos pontos tem data de validade, não deixe de usar eles antes de vencerem!

Sabia que toda vez que você usa seu cartão de crédito você está contraindo uma dívida? Pois é, ter dívidas é algo normal para podermos realizar projetos e adquirir bens. Mas pode se tornar um problema se elas ficarem em atraso.

Por isso, se você já tem dívidas em atraso, evite usar o cartão até você conseguir quitar todas elas. Se você precisa de uma forcinha para isso acontecer, pode contar com a QuiteJá. Somos uma empresa de negociação de dívidas com descontos e condições especiais. Assim, você fica livre das dívidas e usa seu cartão com menos riscos.

Com essas 19 dicas ficou mais fácil usar o cartão de crédito, não? O mais importante é usar ele de forma inteligente e segura, para evitar sair no prejuízo. E se isso acontecer e a dívida surgir, saiba que a QuiteJá pode te ajudar a negociar essa pendência e retomar o controle das finanças.

Verdade, a reserva de emergência foi fundamental para mim, e posso falar que me ajudou muito a passar pelo auge da crise. Já tive dívidas e isso é algo que é bom evitar, pois além do prejuízo financeiro tem também o prejuízo emocional.

Dani, você disse tudo! ???